手機瀏覽

0354-7224899

對煤價上漲拐點的思考

來源: 中國煤炭市場網(wǎng) 發(fā)布時間: 2021-06-21

商品的價格是供求關(guān)系來決定的,煤炭也逃不出這樣的關(guān)系。

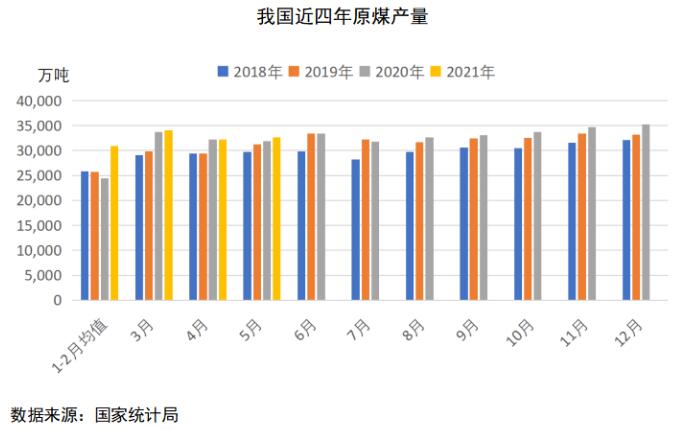

自2020年下半年開始,受安監(jiān)、環(huán)保及“倒查20年”等一系列因素影響,我國煤炭產(chǎn)量始終處于低位。盡管在2020年4季度冬季保供階段產(chǎn)量有所提升,但2021年3月,產(chǎn)量再次受限。

在產(chǎn)業(yè)固定資產(chǎn)投資連年受限以及“青山綠水”等因素的影響下,合法產(chǎn)能已經(jīng)處于滿產(chǎn)狀態(tài)。但未來在高價格和政策轉(zhuǎn)向支撐的背景下,供應(yīng)多多少少會有些許的邊際改善。

工業(yè)品更側(cè)重看需求,2020-2021年在全球大放水的前提下,各國經(jīng)濟都開始步入復(fù)蘇進程,特別是我們國家控制疫情比較好,經(jīng)濟率先恢復(fù),2021年宏觀經(jīng)濟開始從經(jīng)濟復(fù)蘇步入過熱階段,煤炭需求增長勢頭強勁。5月至今,終端用戶動力煤消費仍然能保持正增長,十分難得。畢竟去年需求端嚴重被擠壓,在5月又集中釋放的。能繼續(xù)同比增長,可想而知需求有多么的強。

經(jīng)濟的過熱,導(dǎo)致大宗商品價格暴漲,究其原因重要的就是供應(yīng)受限+刺激需求雙“引擎”驅(qū)動。

展望未來,我們?nèi)匀灰獜墓?yīng)和需求兩個維度去看市場。一是供應(yīng)端受政策影響偏大,未來在某個階段很容易形成“黑天鵝”。國常會已不止一次提及大宗商品過快上漲帶來的不利影響,督促重點煤炭企業(yè)在確保安全前提下增產(chǎn)增供,做好迎峰度夏能源保障。據(jù)悉內(nèi)蒙古少數(shù)露天煤礦臨時用地已獲批復(fù),七一后有望一定程度緩解供應(yīng)壓力。進口端是否有階段性增量也有待觀察。二是需求的先行指標比較多,我們應(yīng)該更多的觀察流動性和利率水平的變化,放流動性意味著刺激需求,收則相反。

最后,筆者認為,從短周期就也是庫存周期來看,本次大宗商品牛市周期或接近尾聲,后期不排除進入震蕩階段,品種間分化趨勢會拉大。煤炭從庫存結(jié)構(gòu)的情況看,也逃不出大勢,現(xiàn)在還無法判斷階段性頂部在哪,但距離下降周期還有很長的路要走。(作者:韓雷)

Copyright © 山西鑫暢遠選煤科技股份有限公司. All Rights Reserved. 晉ICP備19007977號 地址:山西省晉中介休市三佳鄉(xiāng)崇賢村村口西500米